程一笑不再为周杰伦动摇道心

[db:简介]

图源:QuestMobile

快手的最大“门面”依然是辛巴。

辛巴家族仍然是快手第一大家族,新快数据显示,辛选控股的巴伽娱乐是快手覆盖粉丝最广的MCN机构,粉丝达6.09亿,签约达人以蛋蛋为主。去年,蛋蛋粉丝破亿,和辛巴并列成为快手粉丝破亿的两位主播。

图源:新快

不过,有接近快手的人士并不认同“周杰伦没能成功给快手换脸”的说法。他们认为,周杰伦是明星,以娱乐内容为主,辛巴是带货主播,双方并不相互影响。明星战略本身是一个大众化策略,任何一个平台都不能靠明星战略改头换面。

头部IP作用的确有限,“周杰伦们”的价值更多在于提升品牌形象和大众认知度。而这,事关平台的用户破圈和增长。

快手的第一位投资人张斐曾透露,快手联合创始人宿华曾希望将快手做成一个十亿用户的产品。这就要求快手平台的包容度够大,不仅要容纳“老铁们”,更要能吸引一二线城市用户。

签约周杰伦,是这场“向上运动”的风向标,快手试图破圈改命。但事实是,以辛巴为代表的主播群体和老铁们仍是快手的“门面”和基本盘。

快手认命了,这种认命,既被动又主动。

说被动,是因为抖音的强大压力。在抖音的持续攻势下,快手日活用户(2025年Q1为4.08亿)远低于抖音(据QuestMobile已突破8亿);电商GMV差距同样悬殊,快手2024年电商GMV为1.39万亿元,来自36氪报道显示,抖音2024年电商GMV为3.5万亿元。

某种程度上,这也是快手CEO程一笑的“认命”。

2023年之前,快手实行宿华与程一笑的双核架构管理,以宿华为主导。据36氪报道,当时程一笑亲自带队试图签下罗永浩但未果。2023年之后,快手由程一笑主导,推动“降本增效”,同年,快手实现上市后首次全年盈利。

说主动,是因为快手从“认命”中尝到了甜头。在摇摆过后,快手道心坚定,聚焦自己的基本盘:老铁和草根阶层。

一方面,正如拼多多在下沉市场崛起,顺应时代趋势。另一方面,也顺应了当前互联网平台战略收缩、聚焦核心的趋势,正如阿里聚焦AI和电商的战略,聚焦自己的基本盘。

此时,快手原本被诟病的“迎合草根”的刻板印象,反而可能成为凝聚和吸引新的下沉市场用户的招牌。未来的关键在于,快手如何进一步发挥和强化其在下沉市场的固有优势。

快手一度想要改命。

QuestMobile数据显示,截至2019年6月,快手三线及以下城市用户占比为59%。在确保核心稳固的前提下,快手多元化势在必行,至少从品牌角度和监管层面考虑,快手必须“上升”,一旦破圈成功,用户和商业化前景无疑更可观。当时,快手日活1.7亿元,而抖音已达到4亿。

周杰伦就是快手改命的风向标。根据艾漫数据当时的分析,周杰伦粉丝中64%年龄在25-34岁,70%来自一、二线城市,是互联网中较为典型的高净值人群。

以周杰伦为代表,快手还引入了成龙、陈坤、杨幂、迪丽热巴等头部明星,目标直指他们的高价值粉丝群体。

图源:新快(周杰伦粉丝画像)

此前曾有消息称,快手曾试图签约复出后的李子柒,但是被快手否认了。

几年过去,不能说快手的“上升”没有成效,只能说快手未能完全改命。

“草根化”依然是快手的基本盘和明显的增长点。从整体用户画像来看,快手仍以三线及以下城市用户为主。这意味着随着用户整体增长,下沉市场依旧是快手的主要增长来源。

在快手平台,最受欢迎的还是“接地气儿”的内容。新快数据显示,2024年,快手平台涨粉的TOP10主播中,几乎全是被外界视为“low”的主播。如涨粉第一的太原老葛,和辛巴撕得火热,曾因涉嫌恶意炒作被平台封禁;接过辛巴大旗的蛋蛋、赵梦澈,也都进入涨粉前十。

快手的“门面”仍然是辛巴。

新榜数据显示,2023年,快手直播带货预估销售额的前十名中,辛选家族占据六席。2024年,辛选家族带货GMV超500亿元。新快数据也显示,今年3月-6月的快手带货销售月榜上,辛巴的徒弟蛋蛋三次霸榜第一;鲜少直播的辛巴一出现,就进入带货榜第二;太原老葛也三次冲进带货前十。

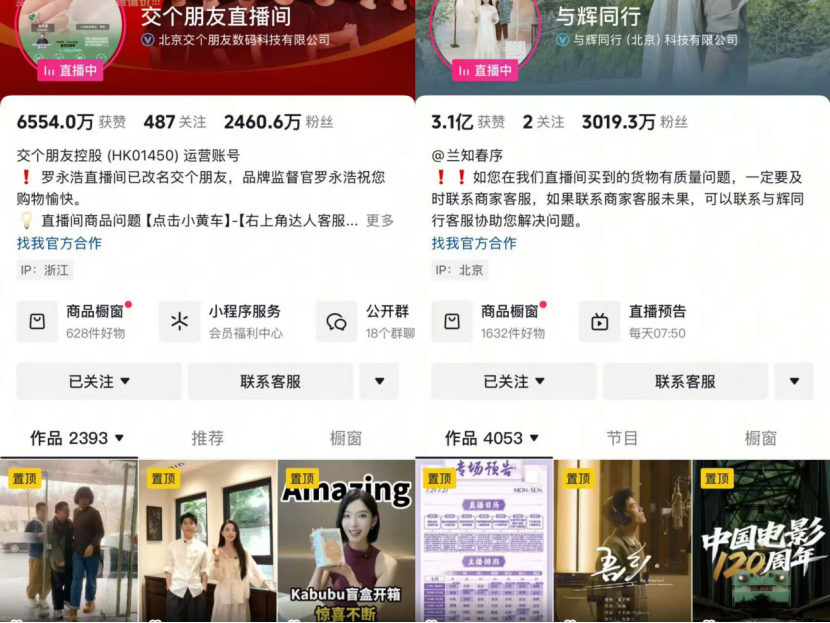

这一点,几乎和抖音形成对比。抖音的最大“门面”是董宇辉,2024年,抖音的带货榜首是董宇辉的“与辉同行”;涨粉的TOP10中包括黄子韬、雷军、与辉同行等。以雷军和与辉同行为例,他们的用户中二线及以上城市占比均超过55%。

面对现实,快手“认命”了。

周杰伦今年在快手仅更新了三条视频,最后一条更新于今年4月。对于周杰伦是否还会在快手持续更新,上述知情人士表示并不清楚。

快手的认命,和抖音的强势挤压有关。作为赢家,抖音有“通吃”的趋向。

首先,在“向上运动”中,快手不敌抖音。

就明星战略而言,快手并未掀起巨浪。而抖音则通过明星战略,在一二线城市用户中打开了市场。如在快手已经停更的杨幂和迪丽热巴,均还在抖音持续更新且粉丝持续增长。

在制造红人IP吸引中产用户方面,抖音也更为顺利。比如2020年,抖音签下罗永浩;2022年,刘畊宏在抖音走红;2023年,东方甄选和董宇辉一夜爆火;2024年以来,雷军和余承东等企业家在抖音走红;2025年以来,韦东奕、周杰伦入驻抖音。

快手的基本盘遭遇了抖音和视频号的双重挑战,不过,下沉市场依然是快手独具优势的用户群体。在这一竞争格局下,快手最具防御性的武器正是这一基本盘本身。

正如美团核心本地商业CEO王莆中点评最近的外卖大战时说:这样的打发无意义。它真正的增量在于让适应即时零售的消费者买更多的品类,也就是让ARPU(每用户平均收入)提升。

这个逻辑,同样适用于当前用户增长几近天花板的短视频行业。对快手而言,核心问题是如何深挖平台内庞大的存量用户价值?

守护基本盘成为快手的首要任务。这一策略体现在平台与头部主播关系的微妙变化上:

曾频繁引发矛盾的辛巴事件明显减少,即便偶有冲突,比如去年辛巴斥责快手“垃圾平台”并遭封停,平台也在618前夕迅速解封其账号。

这背后或许是快手对下沉市场生态稳定性的考量。

快手的核心用户依然庞大且蕴含潜力。早期,宿华就在多个场合说过,快手的用户结构来自于现实,中国一线城市人口占比只有7%左右,另外93%的人都生活在非一线城市。

摇摆过后,快手重新坚定道心。波士顿咨询(BCG)数据显示,中国三线及以下城市人口占全国70%, 消费规模却仅占40%,人均消费存2-3倍增长空间;麦肯锡更预言,到2030年,中国65.3万亿元消费增量中66%将来自新线市场(三线及以下城市、县城、乡镇)。

而快手在新线城市有明显优势。DataStory数据显示,快手用户在新线城市的基数更大,新线城市的快手用户在月均可支配收入大于5000元以上的占比在四成以上。快手2025年一季度报告也显示,在快手本地生活GMV贡献上,新线城市的增长为65%。

如何挖掘这一部分用户增长,成为快手迫切考量的问题。当前,快手还在继续增长,但是却没能实现强劲增长。2025年一季度,快手营收同比增加10.9%;净利润同比下降3.4%。其中,快手电商月活跃买家的增长也在明显放缓,2025年一季度,这一数据同比增长幅度仅为7%,而上一年同期增幅为22.4%。

这也意味着,快手的增长空间很大,但是却并没有充分挖掘到。

快手企图利用AI助力内容和商业生态。今年4月,快手成立了可灵AI事业部,部⻔负责人直接向程一笑汇报。不过,当前AI仍是烧钱阶段,可灵AI究竟是噱头还是希望,能走多远还未可知。

虽然探索AI等新增长点承载着未来希望,但当下快手最现实的路径,无疑是深耕下沉市场。所以,快手和周杰伦分手,也是顺理成章。对快手而言,稳住基本盘,巩固并扩大在下沉市场的领先地位,或许能够缓解增长困境。